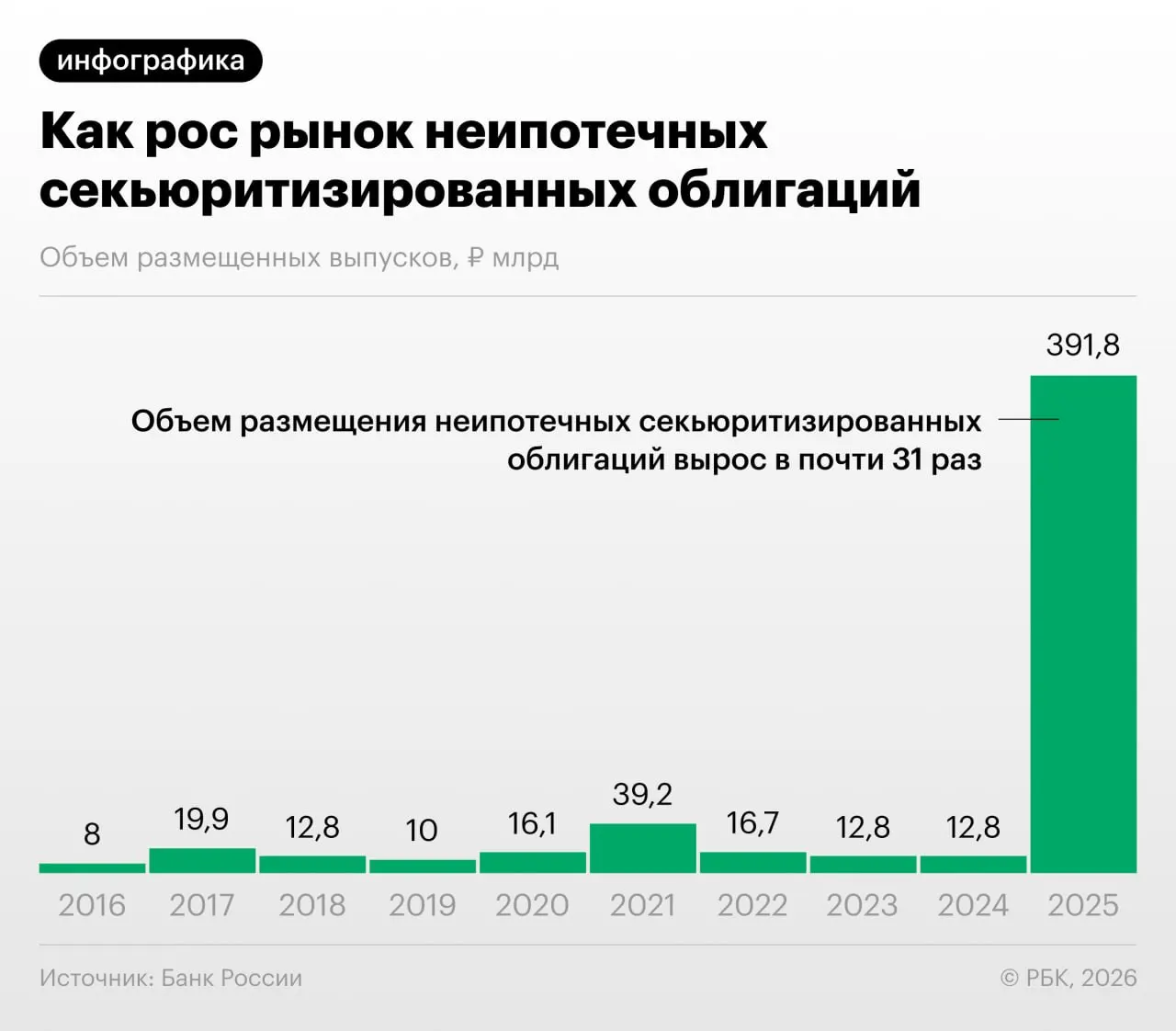

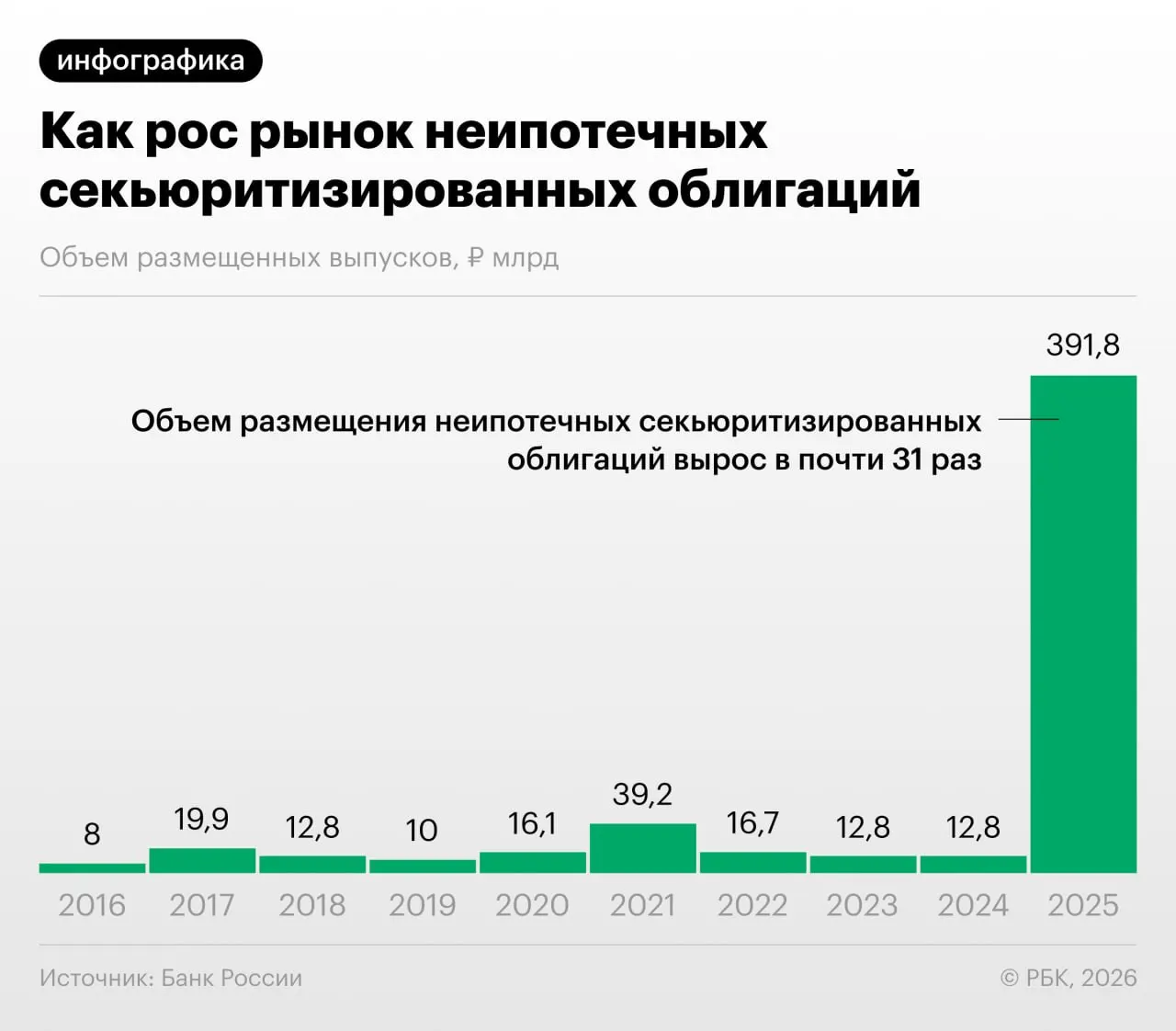

В 2025–2026 годах российские банки значительно увеличили секьюритизацию потребительских кредитов — то есть выпуск облигаций, обеспеченных розничными займами. Такой тренд зафиксировал Банк России в последнем Обзоре финансовой стабильности.

Как это работает

Секьюритизация позволяет банкам «переупаковывать» портфели потребкредитов в рыночные ценные бумаги. Выпуская такие облигации, кредитные организации могут снизить нагрузку на собственный капитал и перераспределить риски.

Почему у регулятора возникли вопросы

Банк России обращает внимание, что помимо экономического эффекта участники рынка иногда используют секьюритизацию для «регуляторного арбитража»: выкупают выпуски друг у друга и обмениваются портфелями ссуд. Это может скрывать истинную структуру рисков и искажать требования к капиталу.

Мнение экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножья, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Последствия для инвесторов

Резкий рост секьюритизации повышает требования к прозрачности и раскрытию информации: инвесторам сложнее оценить качество залога и структуру потоков по таким облигациям. Регулятор и аналитики призывают тщательнее оценивать продукты и учитывать сценарии стресс‑тестов.